Риск и вознаграждение. Управление вашим банком для ставок

Автор: fesian

Блог: Студия Фесяновского

Вы определились с банком на ставки - сколько вы поставите? Ответ, возможно, даст вам надежду на долгосрочный успех, а может и наоборот. Даже если вы постепенно узнали о истинной ценности безопасности ваших денег, у вас, как и любого другого человека, есть капризная сторона личности, которая будет подталкивать вас к беспорядочным ставкам, то есть к полному краху. И хоть никто вам не может ничего гарантировать в этом постоянно меняющемся мире ставок, тем не менее, разумная и дисциплинированная стратегия ставок вознаградит вас за длительное время, потраченное на неё.

Распространенные примеры опасного беттинга: агрессивное увеличение ставок в надежде окупить то, что недавно проиграли или рандомные ставки на любые событиия авось что-то зайдёт. Оба способа приведут вас к нулю на балансе. Но, к счастью, есть много стратегий, которые хорошо использовать длительное время.

Фиксированная ставка или определённый процент

О фиксированной ставке нужно многое рассказать. Допустим, каждая ставка будет в размере 30 фунтов, или 3% от банка в 1000 фунтов. Преимущества фиксированной ставки: медленно, устойчиво, просто. Также преимущество в том, что вам не нужно задумываться о марже - пусть это будет какая-либо сумма. И хотя этот подход позволяет контролировать некую неопределенность, всё же риск остаётся - например, если ваша максимальная ставка равняется 5% на событии, вероятность исхода которого 50%, есть вероятность (2%), что банк в размере 1000 фунтов испариться за 500 ставок в размере 30 фунтов.

Метод фиксированной ставки не включает в себя повышение (или понижение) размера банка - но интуитивно мы понимаем, что раз увеличивается размер банка, то нужно повысить размер ставки. Так что вместо фиксированного количества денег можно ставить определённый процент. Преимущество этой стратегии в том, что она может предотвратить банкротство, так как размер ставки всегда будет процентом от оставшегося банка (хотя использование такого метода на практике быстро сведёт ваш банк на ноль).

Использовать фиксированную ставку важно, так как это существенно влияет на риск и непостоянство. Например, выигрышная ставка в размере 30 фунтов (3% от 1000 фунтов) при коэффициентах 2.0 повысит банк до 1030 фунтов, и следующая ставка будет 30.90 (т.е ставка повышается лишь на 3%). Если вместо этого игрок ставит 10%, то есть 100 фунтов, его банк увеличивается до 1100 фунтов, значит, что следующая ставка будет равняться 110 фунтам, т.е размер ставки вырос на 10%.

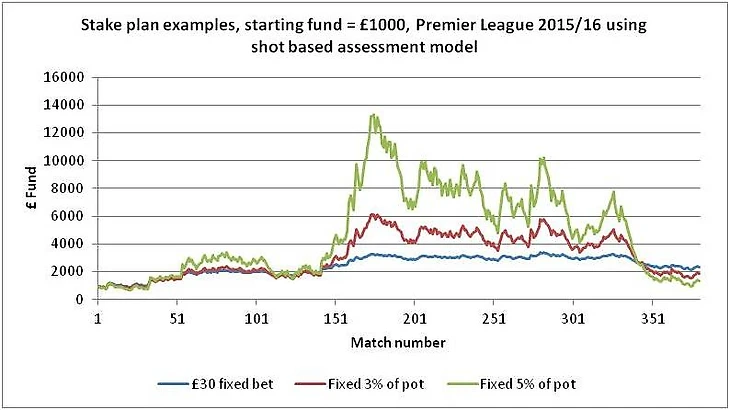

Эффект рычага, изображённый на графике ниже, показывает, что лучше сделать выбор в сторону маленького процента - т.е 3%, если управление риском для вас является приоритетом.

График ниже показывает теоритические колебания нашего баланса за сезон английской Премьер-лиги сезона 2015/16 при использовании основанной на статистики ударов, для того чтобы определить цену, предполагая, что все матчи были сыграны последовательно. Суть в том, чтобы показать потенциальный риск/награду ставочных стратегий, а не окончательное возвращение в конце сезона.

Это показывает огромный рычажный эффект при повышении процента размера банка между 3% и 5% процентами. Последнее более устойчиво. И, в этом случае, медленная и устойчивая стратегия ставки ограничивают проигрыши в конце сезона - когда статистическая модель неэффективна.

Ставки по формуле Келли

Как я уже говорил, фиксированные ставки — это просто и эффективно, но если вы собираетесь сами оценить вероятность прохода текущего события, не должна ли сумма ставки отражать это? Применяя статистическую модель (от простой до сложной), то относительно легко оценить шанс любого исхода любого события. Это вероятность вместе с коэффициентами позволяют высчитать маржу игрока, считается так М=В*К-1, где В - вероятность, К- десятичные коэффициенты (М только тогда, когда маржа положительная!)

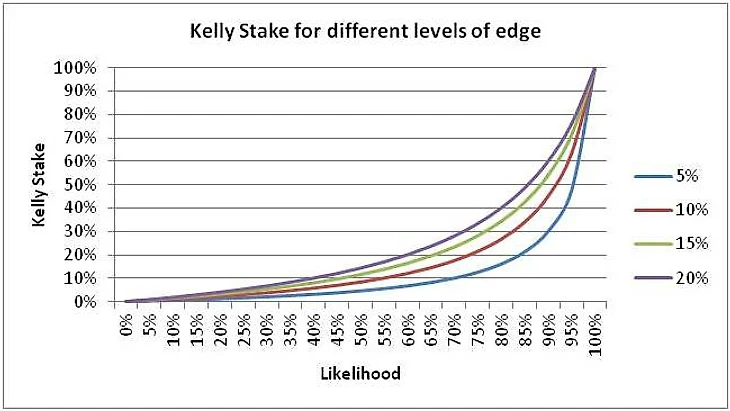

По логике вещей, ставка должна расти вместе с максимальной ставкой (увеличение ожидаемого дохода) и уменьшаться вместе с вероятностью прохода события (чтобы контролировать риск). К счастью, существует известный метод ставок, который берёт во внимание и максимальную ставку, и вероятность - с дополнительным бонусом, который является математическим доказательством того, что можно максимально увеличить банк на длительное время! Это называется "формулой Келли" (из работы Джонна Ларри Келли-младшего, опубликованной в 1956 году). Это можно по-разному объяснить, и используя терминологию, которая была выше, это просто М/(К-1) - например, если вероятность исхода события 50%, и макс. ставка игрока 5%, то ставка по формуле Келли - 5%/(2.1-1) = 4.5% от банка.

График ниже показывает, как ставка Келли варьируется в зависимости от максимальной ставки и вероятности.

Как мы видим, процент банка может повышаться, например 20% от максимальной ставки на событие с вероятностью исхода в 60%, обеспечивает 20% ставки Келли. Это показывает один из недостатков этого метода - стратегия разработана с целью повышения дохода, а не для управления риском. Так что, используя ставки по формуле Келли, всегда остается шанс того, что всё рухнет, в связи с большими процентами ставок.

Ещё один ключевой недостаток формулы Келли в ставках на спорт - это то, что нереально сложным представляется точно оценить макс. ставку для отдельного события. Обычно высокая макс. ставка сообщает о плохой оценке вероятности (например, контора учитывает бОльшее количество информации). При таких обстоятельствах формула Келли особенно опасна.

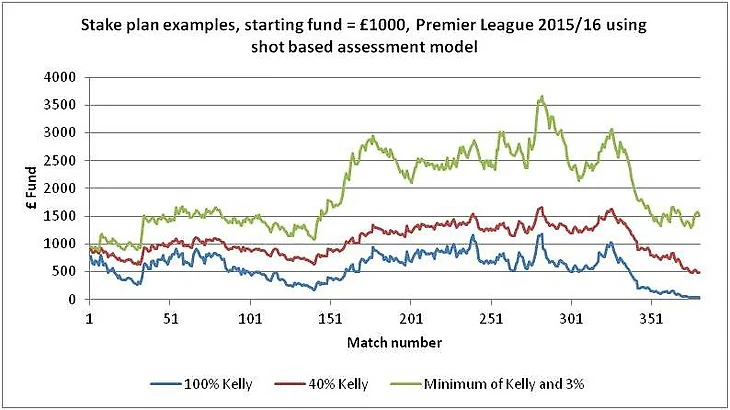

Метод Келли можно регулировать, чтобы уменьшить его опасность, например, путём применения коэффициента (50% или 30%) на сумму ставки. Это привлекательно, так как это существенно снижает непредсказуемость. Ещё один способ это комбинировать фиксированные ставки и ставки Келли - сделав процент ставки Келли максимальным, скажем, 3%. Так мы ставим фиксированные 3% для большинства ставок, но уменьшаем ставку для маловероятных и ненадёжных событий.

График ниже показывает теоретический банк, при использовании формулы Келли и регулированной формулы Келли, на протяжении сезона Английской Премьер-лиги сезона 15/16, используя статистический шаблон, чтобы определить цену - для того, чтобы изобразить эффект этих стратегий. Этот сезон был необычным, поскольку в первой части было много случаев, когда высокий коэффициент проходил - в таких случаях формула Келли, по сравнению с фиксированными ставками, показывает себя плохо.

результаты:

242 wins, 245 losses, 21 pushes: +24.020 Units, ROI: +4.729%. Average wager@ 2.11.

Всего 24 юнита в плюсе, но это считается приемлимым результатом для любителя, ибо все остальное ИМХО от лукавого...

На ставках зарабатывают только буки и "платные" капперы которые как правило тасуют свою стату и все время ищут новых лох... клиентов )))

Просто добавил, что надо правильно управлять своими ожиданиями, даже при дисциплине и управлении банком, нам, простым смертным на беттинге денег не заработать, только хобби и деньги на пиво ))