Финансовые стратегии или «Как не слить банк за 6 ставок?»

Все, кто решил заниматься ставками на спорт, рано или поздно понимают, что нельзя ставить ставки как попало и нужно разработать чёткую финансовую стратегию. Ведь можно быть в плюсе, угадывая 40% результатов, а можно проигрывать крупные суммы денег при проходимости в 70%. Какую же стратегию выбрать? Об этом мы сегодня и поговорим.

Самое первое и самое важное – у Вас уже должна быть работающая стратегия ставок, например, на то, что обе команды забьют, тоталы или форы. Ни одна финансовая стратегия не сделает из человека, который ставит на коэффициенты 1.4 и выигрывает лишь в 40% случаев успешным каппером. Основная их задача – не допустить проигрыша всего банка, распределить отыгрыш ставки на несколько последующих, учитывать коэффициенты и вероятность события, то есть получать из уже работающей системы максимальный КПД. И сейчас мы поговорим о самых распространённых из них.

Догон или Мартингейл, называйте, как хотите. Самая распространённая финансовая стратегия в ставках на спорт и не только. Суть её очень проста – каждый проигрыш мы пытаемся отыграть за счёт увеличения последующих ставок, пока не кончится весь банк. На короткой дистанции способна принести приличную прибыль, но впоследствии ведёт к банкротству. Рано или поздно Вы поймаете чёрную полосу из 6-12 проигрышей подряд и мечта в виде поездки к морю на белом кадиллаке, которая казалось такой близкой, канет в лету. Существует несколько его разновидностей, и только две из них действительно можно использовать:

А) Классический догон. Всё банально и просто, каждый проигрыш отыгрываем следующей ставкой, если она проигрывает, также увеличиваем последующую и так до победного. То есть при коэффициенте 2 ваша ставка составит 100 (у. е.), 200, 400, 800, 1600, 3200 и так далее, пока не кончатся средства. Даже за день пользования можно увеличить начальный банк в два раза, но с тем же успехом можно его и просадить. К использованию не рекомендуется.

Б) Дубль догон. Суть та же, но ставки делаются не на одно и тоже событие, а по очереди – на противоположные. На примере это выглядит так: делаете ставки на тотал-меньше до выигрыша, а после выигрыша начинаете делать ставки на тотал-больше, после снова – на тотал-меньше и так постоянно. Но бывает так, что команда выдаёт длительную серию, и вы теряете всё.

В) Анти-догон. Эффективнее, чем его предшественники. В данном случае мы увеличиваем сумму ставки при каждом выигрыше и уменьшаем при каждом проигрыше. В такой ситуации намного снижается риск потерять весь банк, но и прибыль будет не такая большая, т.к. серии рано или поздно заканчиваются.

Г) Прогрессивный догон. Принцип работы основан на математической прогрессии, то есть при первой ставке Ваш выигрыш должен быть 10 у.е., после второй – 20 у.е., после третей 30 у.е. и так далее. Таким образом, после каждой ставки Ваш выигрыш должен возрастать на 10 у.е. Тут всё опирается на выбор команд (лучше всего идут тоталы) и Ваш банк. Но на длительной дистанции опять же возможен слив депозита.

Д) Догон на компенсацию. Лично его не тестировал, но имеет право на жизнь. Суть заключается в игре на тоталы и использование «своей маржи». Берутся тоталы и делаются ставки по такой системе: 1,00 1,26 1,54 1,83 2,14 2,46 2,80 3,16 3,54 3,93 4,35 4,79 5,25 5,74 6,25 6,79 7,36 7,96 8,59 9,25 9,95 Первая ставка, допустим, 1,54% от начального банка. Если выиграли берём на пункт меньше, если проиграли, то на пункт больше. В выше приведённой последовательности между размерами ставок заложен выигрыш равный 0,1% от банка что и является "нашей «маржой. Её кстати можно подбирать на ваш вкус и т д. Финансовая система очень осторожна, но чтобы быть в плюсе вам достаточно угадывать 50% событий, а иногда и меньше.

Е) Мягкий догон. Основа такая же, как и у предыдущих, но отыгрываем мы всё не за одну ставку, а за несколько. Для того, чтобы быть в плюсе, нам достаточно выигрывать в более чем 50% случаев с коэффициентом равным или большим 1.5. Выдерживает просадку до 11 проигрышей подряд и также его можно сочетать почти с любой игровой стратегией. По мне, является лучшей разновидностью из всех.

Д’аламбер. Как и многие другие стратегии для спортивных ставок данная стратегия была разработана для игры в казино, но и в нашем случае пользуется популярностью. Она, конечно же, менее популярна, чем догон, но зато и риски здесь на порядок меньше. В своей первоначальной вариации Д’аламбер подразумевает, что делая ставки Вы должны поступать следующим образом: каждый раз, когда проигрываете, – увеличиваете размер ставки на 1 (одну) единицу; а когда выигрываете – на 1 (одну) единицу уменьшаете. Размер 1 (одной) единицы Вы определяете для себя самостоятельно, это может быть и 10 у.е. и 100$, здесь главное – не изменять выбранную сумму потом в процессе игры. Лично её не тестировал, но требует серийных выигрышей, так что использовать нужно крайне аккуратно.

Процент от банка. Суть ее заключается в следующем: Вы определяете некую сумму для ставок, и каждый раз ставите определенный – фиксированный процент от своей суммы, точнее – от ее остатка. К примеру, Вы выделили на ставки 100 у.е. и решили ставить каждый раз 25%. Проиграв в первый раз, Ваш остаток будет составлять 75 у.е., а это значит, что следующая ставка должна быть 25% от этой суммы, то бишь 18,75 у.е. и так далее. По мне, цель данной стратегии – это не слить весь банк, а не получить прибыль, так что я бы её не советовал.

Критерий Келли – стратегия полностью опирается на качество оценки вероятности конкретного события. Рассмотрим на примере, ваши наличные средства (банк): 10 000 у.е. коэффициент на событие: 5.00, и Ваш прогноз на данное событие: 0,25 (25%). В результате имеем: (0,25 * 5.00 – 1) / (5.00 – 1) = 0,0625. Получается, что на данное событие Вы должны поставить: 10 000 у.е. * 0,0625 = 625 у.е. Основным достоинством стратегии следует отметить то, что в случае если Ваш банк уменьшается – Вы будете терять на порядок меньшую сумму денег. Если Ваша ставка в среднем составляет 10% от суммы банка, то даже проиграв подряд 6 (шесть) раз Вы будете иметь 48% от первоначальной суммы банка. А если Вы будете определять вероятность событий хотя бы на 10% точнее букмекеров, вероятность проигрыша ставок с коэф. 2.0 десять раз подряд составит всего 0,033%. Но данная стратегия не подразумевает быстрой прибыли и рассчитана не для новичков в сфере беттинга.

Далее идёт флэт, самая простая и самая лучшая финансовая стратегия. Всё просто – определяем для себя фиксированный % от начального банка, диапазон коэффициентов и идём ставить. Полностью зависит от качества прогнозов игрока и требует коэффициентов не ниже 1.7. Можно играть также прогрессивным банком (финансовый менеджмент Миллера), т.е. например после увеличения начального банка на 25% мы увеличиваем сумму ставки на эти же 25%.

Датская система. Упоминаю её чисто для галочки, потому что представляет собой бред сумасшедшего, суть заключается в увеличении и суммы ставки, и коэффициента последующих ставок при проигрышах.

Оскар Грайнд. Аналогично, принцип работы заключён в 6 правилах, если заинтересует –можно найти более подробную информацию в интернете. Не использую и не советую.

Фиксированная прибыль. Эта стратегия похожа на Флэт, но вместо суммы ставки фиксируется сумма выигрыша. Получается, что вы можете работать с разными коэффициентами, но ваша прибыль при выигрыше всегда должна составлять одну и ту же сумму. В ней ставка (Bet) прямо пропорциональна ожидаемому уровню возврата со ставки (Win) и обратно пропорциональна коэффициенту, на который делается ставка. Стратегия не требует создания искусственных диапазонов работы, как в стратегии «Флэт«. Так как каждая ставка равна: Bet=Win/(K-1). Данная формула показывает нам возможность использования стратегии на любых коэффициентах. В данной стратегии необходимо искусственно задавать уровень дохода (той самой «фиксированной прибыли»). Достаточно безопасным уровнем считается прибыльность в диапазоне 1/30 – 1/20 (3% – 5%) от общего рабочего банка. Однако, в каждом конкретном случае, уровень доходности может требовать изменения.

Ряд Фибоначчи. Несложно догадаться, что в основе этой стратегии лежит использование ряда чисел Фибоначчи. Ряд чисел представляет следующую последовательность: 1,1,2,3,5,8,13,21…. Т.е каждое последующее число равно сумме предыдущих. Сама стратегия заключается в следующем: делаем ставку в размере 1 у.е. (например, 1 доллар). В случае выигрыша, серию заканчиваем и, по желанию, начинаем новую. В случае проигрыша следующую ставку делаем соответствующую ставку по ряду чисел – в 1,2,3,5,8…. у.е. до наступления выигрыша. Математически доказано, что данная стратегия будет давать плюс при ставках на коэффициенты от 2,62. В таком случае, разумно будет играть экспрессами. Стратегия является прогрессивной и опять же в большинстве случаев ведёт к сливу депозита.

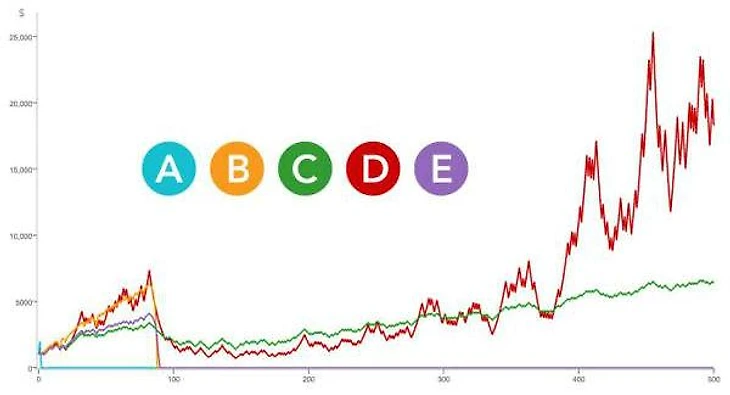

На этом список на самом деле только начинается, но здесь упомянуты все самые популярные финансовые стратегии. Также для ознакомления прикрепляю график, на котором изображены результаты 5 стратегий на дистанции в 500 ставок:

Где:

A - Ва-банк

B - Мартингейла (догон)

C - Фиксированная ставка (флэт)

D - Пропорциональная ставка (критерий Келли)

E - Стратегия Фибоначчи

Как Вы видите, на дистанции себя показывают только Флэт и Келли, чему лично я не удивлён. Подводя итоги, хотелось бы отметить стратегии прогрессивный догон, мягкий догон, критерий Келли и Флэт. Также хорошим вариантом является разработка собственной финансовой стратегии на основе уже существующих, дополняя их недостатки. Лично я, например, сочетаю Миллера и мягкий догон, что даёт свои результаты.

А на этом у меня на сегодня всё, спасибо за внимание и удачных Вам ставок!